¿Cómo afectará el impuesto especial sobre los envases de plástico no reutilizables al sector del packaging?

El 1 de enero del 2023 entrará en vigor la Ley 7/22 de residuos y suelos contaminados para una economía circular. Con esta ley, aparece también el impuesto especial a los envases de plástico no reutilizables. Su objetivo es reducir los efectos negativos de la generación y gestión de residuos en el medio ambiente.

Este impuesto afectará directamente al envase plástico que, mediante unas medidas fiscales, busca la transición hacia un modelo de economía circular.

¿Cuáles son los objetivos de la Ley de residuos y suelos contaminados para una economía circular?

El objetivo de la ley es reducir el impacto de determinados productos plásticos de un solo uso, lo que lleva a la reducción de su consumo, para lo que se establece un calendario de reducción de la comercialización:

- Para el 2026 reducir al 50% el peso de los productos de plástico de un solo uso respecto el 2022

- Para el 2030, conseguir una reducción equivalente al 70% del peso de los productos de plástico de un solo uso respecto al 2022.

Otro de los objetivos es la prohibición de determinados productos de plástico entre otros:

- Cubiertos, platos y recipientes para alimentos y bebidas destinados al consumo inmediato hechos con Poliestireno.

- Cualquier producto fabricado con plástico oxodegradable

¿En qué consiste el impuesto especial sobre los envases de plástico no reutilizables?

Es un impuesto que afecta a los envases de plástico no reutilizables. El importe total del impuesto depende de la cantidad de plástico reciclado (expresada en kilogramos) que contenga el envase. La base imponible es de 0,45€ el kilogramo de plástico no reciclado que contenga un envase.

¿Qué se entiende como envase de plástico no reutilizable en el marco legal de la nueva ley?

La ley considera envase de plástico los envases compuestos por un polímero, con la excepción de polímeros naturales modificados químicamente.

Los envases de plástico considerados no reutilizables son aquellos que no han sido concebidos, diseñados y comercializados para realizar múltiples circuitos a lo largo de su ciclo de vida, o para ser reutilizados con el mismo fin para el que fueron diseñados.

También están dentro del ámbito objetivo los productos semielaborados destinados a la obtención de envases y objetos destinados al cierre tales como tapones, zips, etc.

¿Quién debe pagar este impuesto?

El impuesto afectará directamente a aquellos que introduzcan material plástico de origen virgen en el mercado español. Estos pueden ser tanto fabricantes de film como adquirentes intracomunitarios o importadores. Es decir, en toda la cadena de suministro, la retribución del impuesto se debe realizar una sola vez.

En los escenarios anteriores, ni la empresa convertidora ni la empresa envasadora deben liquidar el impuesto en primera persona. Por otro lado, hay una posibilidad de que estos dos actores del mercado tengan que pagar el impuesto. Esto pasaría si:

- El convertidor importa en primera persona. Como responsable de la introducción de film de origen virgen, tiene que hacer el pago del impuesto.

- La empresa responsable de envasar importa o bien el film listo para ser envasado, o bien envases preconfeccionados. Cómo responsable directo de la introducción de material plástico de origen virgen al mercado español, deberá pagar el impuesto de envases de plástico no reutilizables.

¿Cómo afectará el impuesto a los envases de plástico no reutilizables a mi empresa?

El impuesto afectará a tu empresa dependiendo del rol de la empresa dentro del mercado. La liquidación del impuesto se realiza solo una vez, y corre a cargo del responsable de introducir el film de origen virgen al mercado español.

No obstante, este pago conlleva un incremento de precio a los procesos que prosiguen al film, es decir, el precio final del envase se verá incrementado.

De esta manera, a partir del día 1 de enero de 2023, deberá aparecer en la factura una partida con el importe correspondiente al impuesto y otra con la cantidad de plástico no reciclado contenido en los productos.

Por lo tanto, el impuesto sobre envases de plástico no reutilizables afectará a todo el mercado de manera directa o indirecta desde el fabricante hasta al consumidor final, quién verá un incremento debido al nuevo impuesto a los envases de plástico no reutilizables.

¿Hay excepciones?

La ley de residuos y suelos contaminados para una economía circular contempla varios supuestos de exenciones y deducciones y son los siguientes:

- Productos que se comercialicen fuera del territorio español

- Productos cuya importación o adquisición intracomunitaria no exceda de 5 kg del peso total de plástico no reciclado.

- Productos destinados al envasado de medicamentos, productos sanitarios, alimentos para usos médicos especiales, preparados para lactantes de uso hospitalario o residuos peligrosos de origen sanitario.

- Productos semielaborados y para permitir el cierre, no destinados a la obtención de envases

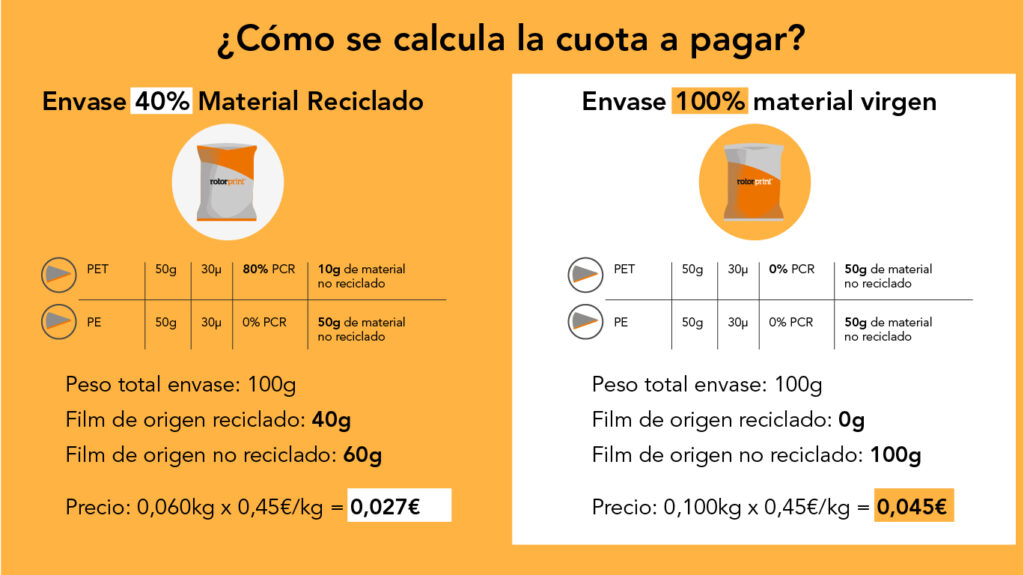

¿Cómo se calcula la cuota a pagar?

La base imponible del impuesto se calcula en base a la cantidad de plástico no reciclado contenida en los productos objeto del impuesto, expresada en kilogramos. Por cada kilogramo de plástico no reciclado se debe pagar 0,45€.

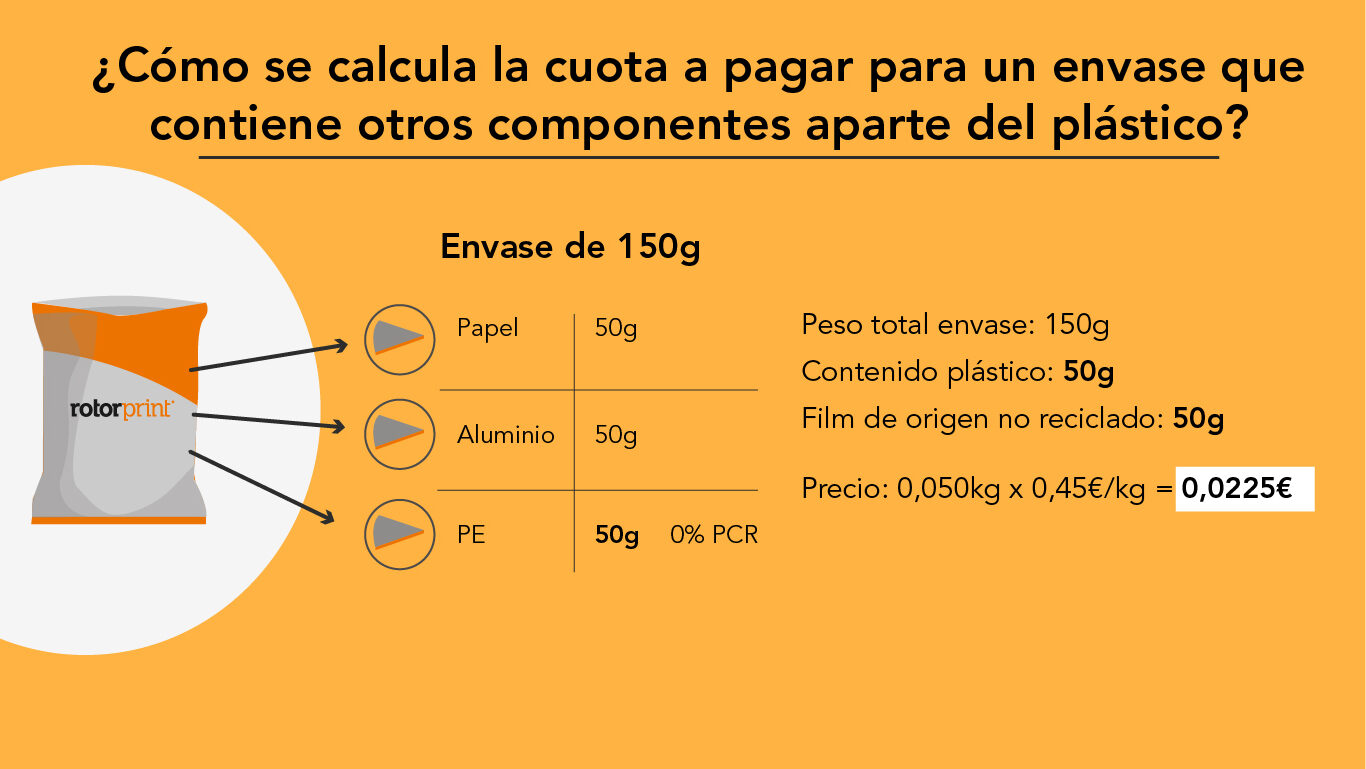

Solo es aplicable a materiales plásticos, es decir, en el caso de un envase multicapa, compuesto por plástico, aluminio y papel, no se debe calcular el peso total del envase. Sólo se debe contabilizar el volumen de plástico no reciclado del total de plástico del envase.

¿Cuándo y cómo se debe hacer el pago del impuesto a los envases de plástico no reutilizables?

El pago del impuesto depende del proceso de introducción del material al mercado español. Para los fabricantes españoles de film, el devengo del impuesto se producirá en el momento que se realice la primera entrega o puesta en el mercado. En el caso de los adquirentes intracomunitarios, el devengo del impuesto se producirá el día 15 del mes siguiente de la expedición. En los casos de importación, el devengo se producirá en el momento de pagar los impuestos aduaneros.

¿Cómo se demuestra la cantidad de plástico reciclado que contiene el envase?

La cantidad de plástico reciclado contenida en los envases debe ser certificada por una entidad acreditada. Durante los primeros 12 meses desde la aplicación de la nueva ley (del 1 de enero de 2023 hasta el 1 de enero de 2024), se podrá acreditar mediante una declaración responsable firmada por el fabricante.

Aunque la ley de residuos y suelos contaminados para una economía circular y el impuesto a los envases de plástico no reutilizables ya tienen fecha de aplicación, todavía no hay una norma regulatoria garantice cumplimiento de la ley.

Es por eso que en Rotor Print hemos creado un webinar junto a un bufete de abogados especializados en derecho ambiental, para poder ofrecer formación a nuestros clientes, a la vez que resolver las dudas del impuesto a los envases de plástico de un solo uso.

Si quieres saber más sobre cómo afectará el impuesto a los envases de plástico no reutilizables a tu empresa, no dudes en contactar con nosotros.